印刷公司环保税多少(印刷行业税点多少)

环保税征收标准是什么

法律主观:环保税征收标准为:四类污染即大气污染物、水污染物、固体废物和工业噪声需要征税,建筑噪声以及交通噪声不包括在内,居民排放的生活污水和垃圾也没有纳入征税范围。

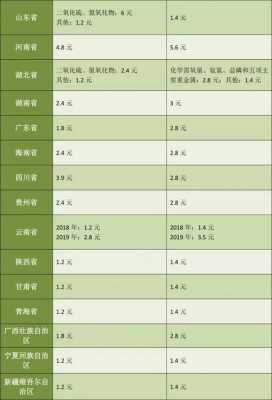

山西环保税征收标准:纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征收环境保护税。

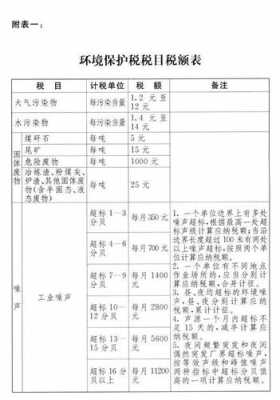

环保税税率为应税大气污染物的税额幅度为每污染当量2元至12元,水污染物的税额幅度为每污染当量4元至14元。

餐饮环保税征收标准有税率,废水排放标准,税收管理。税率:餐饮环保税的税率为每吨15元,按照废水排放量计算,每吨废水排放量征收相应的环保税。

企业环保税如何计算

相关的计算公式:应纳税额=污染当量数×具体适用税额;污染当量数=污染物的排放量÷该污染物的污染当量值(污染当量值依照《应税污染物和当量值表》执行)。

法律分析:环保税计算方法:应纳税额=污染当量数×适用税额。

第八条 从两个以上排放口排放应税污染物的,对每一排放口排放的应税污染物分别计算征收环境保护税;纳税人持有排污许可证的,其污染物排放口按照排污许可证载明的污染物排放口确定。

环境保护税是怎么计税的?

环保税是根据排放的污染物进行计算征缴的。根据《中华人民共和国环境保护税法实施条例》第五条 应税固体废物的计税依据,按照固体废物的排放量确定。

应纳税额=污染当量数×具体适用税额。污染当量数=污染物的排放量÷该污染物的污染当量值(污染当量值依照《应税污染物和当量值表》执行)。

环境保护税的征税对象按照国际通行的做法,环境保护税的课征对象应是直接污染环境的行为和在消费过程中会造成环境污染的产品。征税对象▲直接向环境排放应税污染物的企业事业单位。

法律主观:环境保护税,是依照环境保护税法规定,直接向环境,包括中华人民共和国领域和中华人民共和国管辖的其他海域,排放应税污染物的企业事业单位和其他生产经营者征收缴纳税费。

环境保护税征税范围

1、环保税的征税对象和范围是:征税范围为直接向环境排放的大气、水、固体和噪声等污染物。

2、环保税征税征税对象为大气污染物、水污染物、固体废物和噪声。征税范围是在中华人民共和国领域和中华人民共和国管辖的其余海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人。

3、法律主观:环保税征收标准为:四类污染即大气污染物、水污染物、固体废物和工业噪声需要征税,建筑噪声以及交通噪声不包括在内,居民排放的生活污水和垃圾也没有纳入征税范围。

4、根据我国《环境保护税法》规定,环境保护税征收范围主要是大气污染物,水污染物,固体废物和噪声。大气污染物是指人类活动或自然过程排入大气的并对人和环境产生有害影响的那些物质。 水污染物是指导致水体污染的物质。

环保税征收标准

1、法律主观:环保税征收标准为:四类污染即大气污染物、水污染物、固体废物和工业噪声需要征税,建筑噪声以及交通噪声不包括在内,居民排放的生活污水和垃圾也没有纳入征税范围。

2、排污税征收标准如下:应税大气污染物适用税额为每污染当量9元,应税水污染物适用税额为每污染当量8元;固体废物按不同种类,税额亮哪标准为每吨5元—1000元;噪声按超标分贝数,税额标准为每月350元—11200元。

3、环保税征收标准:按照相关规定四大类污染需要征税,建筑和交通噪声暂未纳入,同时居民排放生活污水和垃圾未纳入征税范围。

各位小伙伴们,我刚刚为大家分享了有关印刷公司环保税多少的知识,希望对你们有所帮助。如果您还有其他相关问题需要解决,欢迎随时提出哦!